Ce trebuie să faci imediat după înființarea unui PFA

Tocmai ți-ai înființat un PFA. Ai primit Certificatul de Înregistrare de la Registrul Comerțului și vrei să te apuci de treabă. Înainte de a putea începe efectiv activitatea, trebuie să „pregătești” firma din punct de vedere contabil, fiscal și administrativ, pentru a fi sigur că respecți toate prevederile legale. Iată care sunt cele 5 lucruri pe care trebuie să le faci imediat după înființarea unui PFA:

Cuprins

- 1. Achiziționarea unui Cod Intracomunitar de TVA

- 2. Înregistrarea în Spațiul Privat Virtual (SPV) ANAF și depunerea Declarației Unice pentru anul în curs

- 3. Estimarea veniturilor și cheltuielilor ce urmează a fi realizate în anul în curs

- 4. Deschiderea unui cont bancar separat, dedicat activității desfășurate pe PFA

- 5. Achiziționarea unui program de facturare și/sau a unei case de marcat

1. Achiziționarea unui Cod Intracomunitar de TVA

Dacă preconizezi că vei lucra cu firme din alte țări (UE sau non-UE) sau că vei achiziționa servicii din alte țări, imediat după înființarea unui PFA trebuie să aplici pentru obținerea acestui cod de la ANAF. Codul intracomunitar de TVA trebuie trecut pe factura emisă către un furnizor dintr-o țară străină, dar și pe facturile emise de furnizori din străinătate către firma ta.

Atenție!

Obținerea acestui cod de TVA nu înseamnă că PFA-ul devine plătitor de TVA! Acest cod este necesar pentru întocmirea unor declarații, prin care PFA-ul neplătitor de TVA care achiziționează servicii de la o firmă plătitoare TVA din altă țară (UE sau non-UE) declară statului român că a achiziționat servicii din altă țară de o anumită valoare, și că TVA-ul aferent acelor servicii îl va plăti statului român. Astfel, TVA-ul nu îl vei achita furnizorului din străinătate, ci statului român. Același lucru este valabil și invers – dacă emiți o factură către un client din străinătate, factura va fi emisă fără TVA însă trebuie să conțină acel cod special.

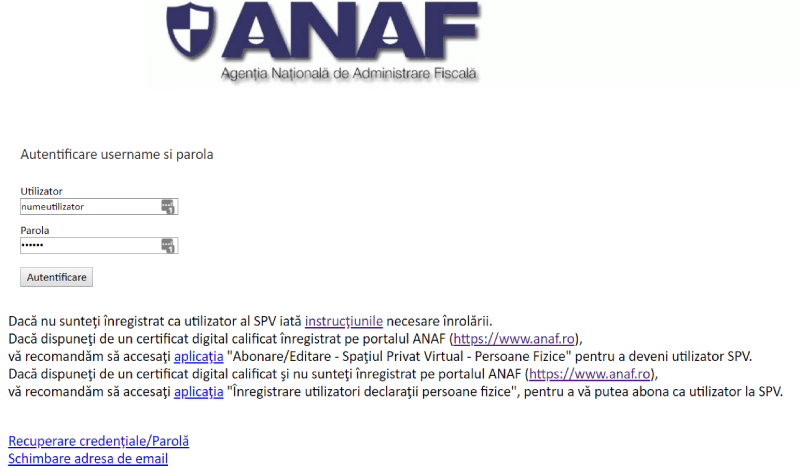

2. Înregistrarea în Spațiul Privat Virtual (SPV) ANAF și depunerea Declarației Unice pentru anul în curs

Singura declarație pe care trebuie să o depună un PFA neplătitor de TVA și care nu are angajați este Declarația Unică. Aceasta trebuie depusă online, in Spațiul Privat Virtual (SPV) de pe site-ul ANAF, în termen de 30 de zile de la înființarea unui PFA.

Pentru a primi acces în SPV, trebuie să te înregistrezi ca utilizator pe site-ul ANAF. În formularul de înregistrare vei regăsi un câmp intitulat ”Tipul de aprobare”. Aici trebuie să selectezi cum anume vrei ca ANAF-ul să îți verifice identitatea pentru aprobarea contului. Poți opta să mergi personal la orice agenție ANAF pentru aprobare sau, mai nou, poți alege să ți se aprobe contul prin identificare vizuală online (la Tipul de aprobare selectează identificare vizuală online prin sistem video). Vei primi apoi pe e-mail instrucțiunile necesare pentru programarea un apel video cu un reprezentant ANAF care îți va verifica identitatea și aproba contul tău SPV. Odată ce contul tău SPV a fost validat, vei putea depune Declarația Unică.

3. Estimarea veniturilor și cheltuielilor ce urmează a fi realizate în anul în curs

Acest lucru se face în vederea depunerii Declarației Unice pentru anul în curs. Practic, va trebui să estimezi veniturile și cheltuielile totale legate de desfășurarea activității iar diferența dintre cele două reprezintă venitul net impozabil.

Din această sumă, 10% va fi impozitul pe venit iar dacă suma este cel puțin egală cu salariul minim pe economie înmulțit cu numărul de luni de existență în anul înființării (spre exemplu, suma la care vă raportați dacă vă înființați firma în luna Mai este de 2300 lei x 8 luni până la sfârșitul anului = 18400 LEI), va trebui să plătiți și contribuții sociale: CAS 25% și CASS 10% din venitul net. Poți alege să plătești contribuții sociale și dacă venitul net al PFA-ului este mai mic decât acest plafon minim calculat, acest lucru nefiind însă obligatoriu.

4. Deschiderea unui cont bancar separat, dedicat activității desfășurate pe PFA

Deși legea nu impune acest lucru, un cont bancar special dedicat activității PFA-ului te va ajuta să ții evidența veniturilor și cheltuielilor legate strict de activitatea firmei. Noi îți recomandăm să folosești un cont separat, mai ales dacă ai mai multe surse de venit.

5. Achiziționarea unui program de facturare și/sau a unei case de marcat

Nu poți încasa de la clienți fără să emiți o factură (în cazul persoanelor juridice) sau un bon fiscal (dacă vinzi persoanelor fizice). Toate operațiunile economice efectuate ca PFA trebuie să aibă la bază un document justificativ, emis în conformitate cu prevederile Codului Fiscal. Bonurile fiscale emise de casele de marcat respectă toate aceste prevederi însă emiterea facturilor e puțin mai complicată.

Reamintim faptul că începând cu 1 ianuarie 2024 a fost introdusă obligativitatea transmiterii facturilor în sistemul RO e-Factura. Asta înseamnă că

- dacă desfășori activitate în relația B2B

- sau dacă primești facturi de la firme/PFA_uri, trebuie să transmiți/descarci facturile în/din sistemul e-Factura.

Pentru a te asigura că respecți toate prevederile legale și pentru a-ți ușura munca legată de emiterea, arhivarea și evidența facturilor, cel mai bine este să folosești un program informatic de facturare care să aibă integrat e-Factura. Există pe piață o mulțime de astfel de servicii, astfel încât poți să alegi varianta care se potrivește cel mai bine nevoilor tale. Chiar și StartCo îți oferă un program de facturare. Așadar, după ce îți deschizi pfa-ul prin StartCo, primești acces gratuit atât la facturare cât și la toate tool-urile de care ai nevoie ca sa îți ții singur contabilitatea.

Important de reținut: Înființarea firmei este doar primul pas atunci când vrei să desfășori o activitate economică. Imediat după înființare, informează-te în legătură cu obligațiile fiscale ce-ți revin și asigură-te că firma, indiferent dacă e vorba de un PFA sau de un SRL, funcționează în parametrii legali.